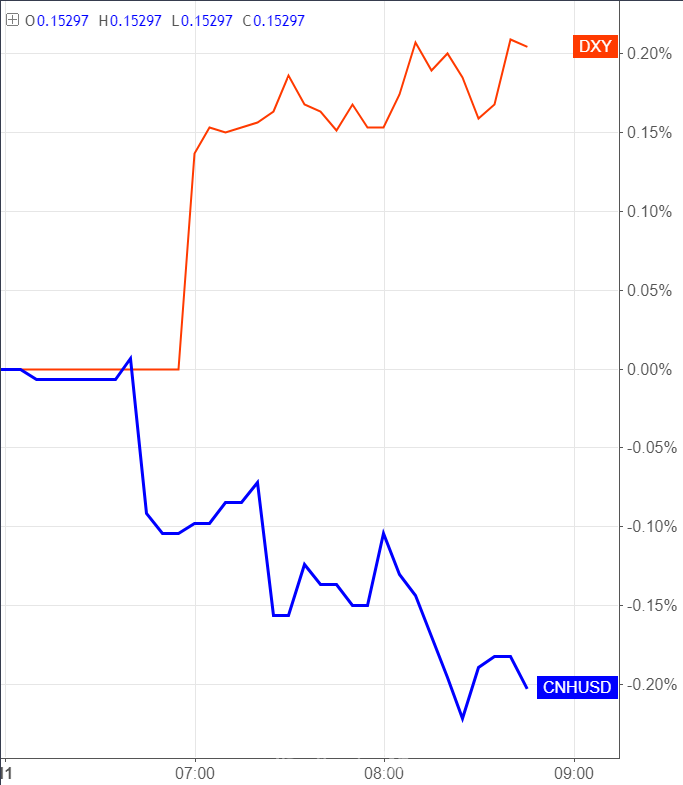

此前媒体称,中国央行将远期售汇外汇风险准备金率调整为零。

分析认为,此举释放了央行不愿人民币过快升值的信号。

高盛:中国暗示其对跨境资本流动的担忧减轻

邓敏强等高盛经济学家在9月10日的研报中认为,央行此时放开准备金,暗示决策者对跨境资本流动的担忧减轻,并可能准备放松人民币下滑时采取的其他资本控制措施。

高盛指出8月中旬以来,流动压力似乎已经逆转,人民币走强更多由市场推动。

高盛认为,针对远期汇率的措施“标志着,这可能是为中期人民币(双向)波动增加做准备所迈出的有意义的一步。”

对外汇衍生品准备金要求的放松,“可能预示着若资本流动情况保持温和,其他资本管制措施可能逐步放松。”

兴业研究:暗示央行对人民币预期均衡抱有“信心”

兴业研究分析师郭嘉沂和张梦在9日报告中称,正如央行在“811”汇改后开始征缴购汇准备金,以打击空头、阻止套利;此时放开准备金,暗示央行对人民币预期均衡抱有“信心”。

其一,央行有意放缓人民币连续升值的步伐,防止人民币升值预期形成“羊群效应”。一方面,近期人民币大幅升值显著拖累出口——以美元计价,8月季调后我国出口同比下滑4.7个百分点到4%[2];另一方面,人民币持续大幅升值可能会使人民币升值预期自我强化,形成“羊群效应”,不利于人民币汇率双向波动。

除了放开购汇准备金外,近两日实际中间价均往贬值的方向偏离模型拟合中间价(见图表4),或意味着“逆周期因子”开始“逆”人民币升值预期,以防止人民币升值方向市场超调。

其二,进一步提高人民币外汇交易市场化程度,拉开新一轮汇改的序幕。取消购汇准备金有助于购汇行为回归市场化,契合人民币汇改的大方向;同时降低外汇避险产品的成本,利好境内避险市场的发展。

但考虑到行情反转时可能会激发结汇盘出现,兴业研究认为并不能简单判断当前价位是2017年以来人民币升值波段的终点(USDCNY最低点)。

兴业研究指出,十九大前维稳的可能性较大,今年第四季度、明年第一季度贬压较大但整体可控。

联讯李奇霖:央行不想让人民币升值预期过度膨胀

联讯证券李奇霖团队指出,人民币在今年一直是处于一个升值的趋势。尤其是5月底以来升值势头十分迅猛,在近几天已经突破了6.50的关口,创下近两年的新高。

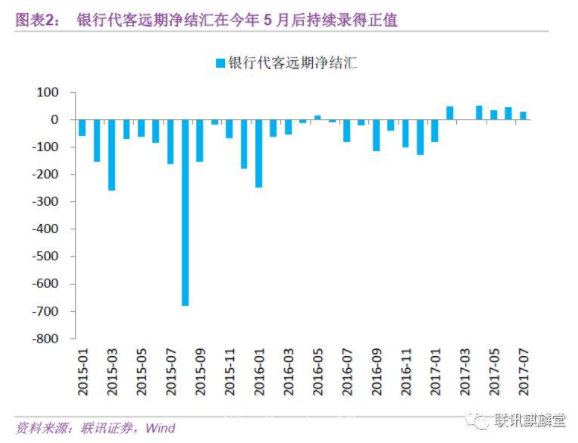

人民币开始转为强势的升值预期,远期售汇签约缩减,远期结汇量开始上行,净结汇额在近两年内首次取得连续多月的正值。

在这样的一个背景下,央行提出要将2015年推出的20%外汇风险准备金率调整为0,其目的就不言而喻了:打断人民币的持续升值趋势,不让人民币升值预期过度膨胀。

李奇霖团队预计,未来人民币继续维持如此迅猛升势的概率较小。购汇盘可能会出手抄底,结汇盘则会相应收敛,打压人民币的升值动力;贸易顺差在升值压力下也会收窄,削弱人民币走强的基础。如果升值趋势不减,未来央行还可能会继续出手。

华泰李超:美元长周期的判断仍偏悲观 央行有较强汇率调控空间

华泰宏观李超团队指出,2016年一致性贬值预期背景下,企业累积了较多人民币空头头寸,在财务报表中呈现负向估值影响,企业有止损平仓的需求。

4月份至今企业远期净头寸已经由净购汇转为净结汇,继续收取风险准备金的必要性已经不大。

其次,央行的外汇管理政策将会由现行的诸多窗口指导政策转变为MPA考核,风险准备金变得不那么重要。

最后,美元指数的逐渐转弱给了央行较强的人民币汇率调控空间,也是央行选择此时取消风险准备金关键的信心来源。

在近期人民币汇率大幅拉升的背景下,李超团队继续调升人民币汇率的波动中枢至6.60。

李超团队对美元长周期的判断仍偏悲观,一旦其他国家经济与美国经济走入同步(不管是弱复苏还是弱衰退),美元将进入长周期贬值,人民币也可能转为长期升值预期。