文/肖东敏

长沙从2017年上半年以来,网签基本上都被卡住了。很多买房者都在怨声载道。其实,真不怪楼盘。是因为政府要刷网签数据,对于每个楼盘每天的网签都是有限制的。比如1万单价的每天1套,8千以上单价的每天2套。意思是如果开一个高价住宅盘,一次开盘100套,老老实实网签3个月吧!否则,那官方房价数据是怎么刷出来的。最可笑的是,竟然有人相信这些做过手脚的数据,真相信长沙楼市没人抢房了。

因为网签的严控,大批量的已经买到房的购房者,几个月都无法网签。这不是最糟心的,更加糟心的是,利率上调的。目前最低也要上调5%,动不动就是上调10%。如果是二套,资质不好,被上调20%,是很有可能的事情。

众多的房产投资者,因此也看到了机会,跟楼盘沟通,把想尽快网签的客户往前排,把他尽量有多后面,排多后面。

很多人就问了,这样做,到底划不划得来?

这事,光凭嘴巴说没用,用数据说话!

就依照上表,我就能举例子。

长沙的新房一般是买房2年内交房,交房2年内出房产证,房产证满3年可交易。前前后后最多也就是7年。我们就按照7年来算。

假设1:房产投资者A和B在2017年4月都购买的某新盘需贷款100万的房产,但是房产投资者A当月网签,并开始按基准利率付月供。但是房产投资者B一直拖到了现在,预计在2018年4月开始付月供。那么请问在利率上浮,不超过百分之多少情况下是划得来的?

2017年4月份购买的住宅,按照目前长沙的交易规则,最迟在2024年可上市交易。当然房产投资者基本上都可以在之前卖掉,这种普遍的特殊情况不讨论。单纯就按照2024年4月卖出房产来算。

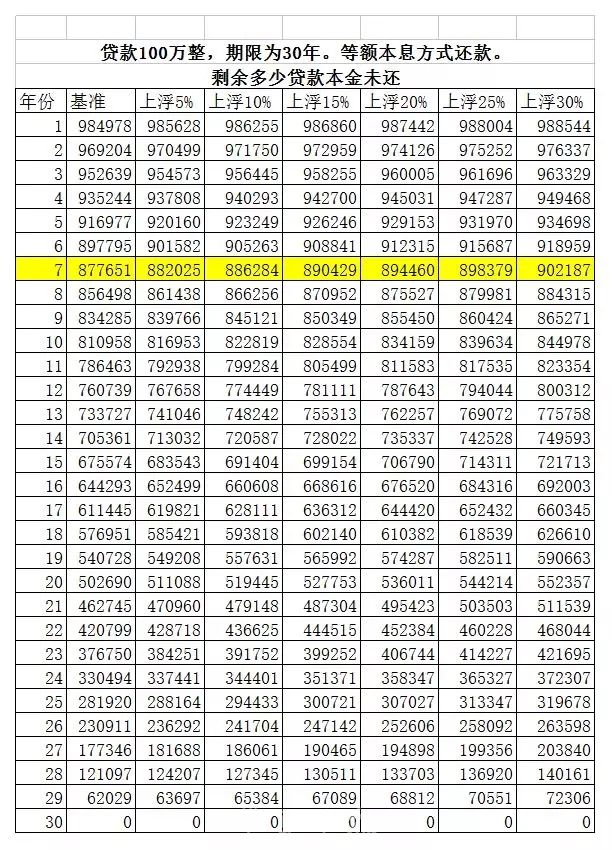

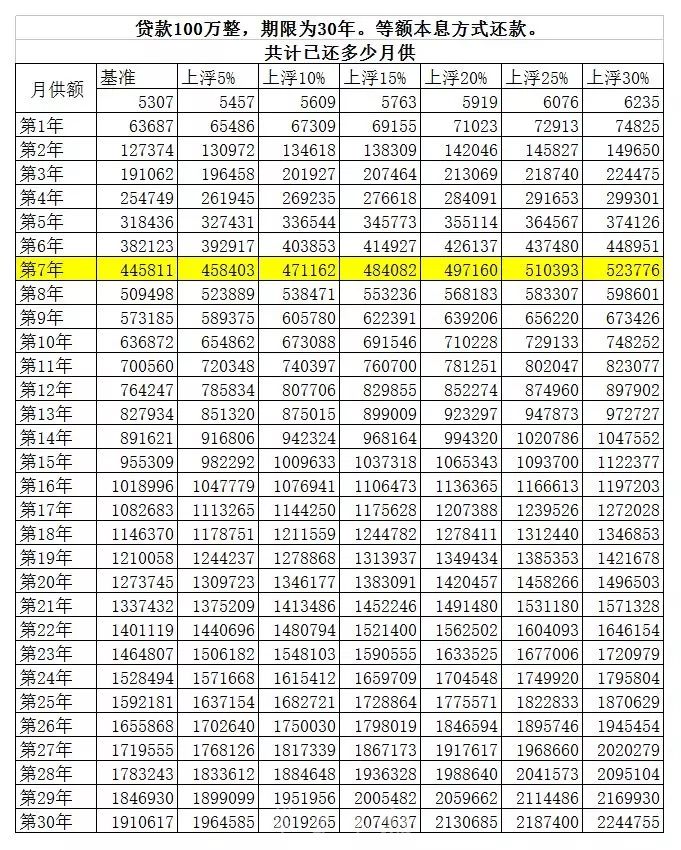

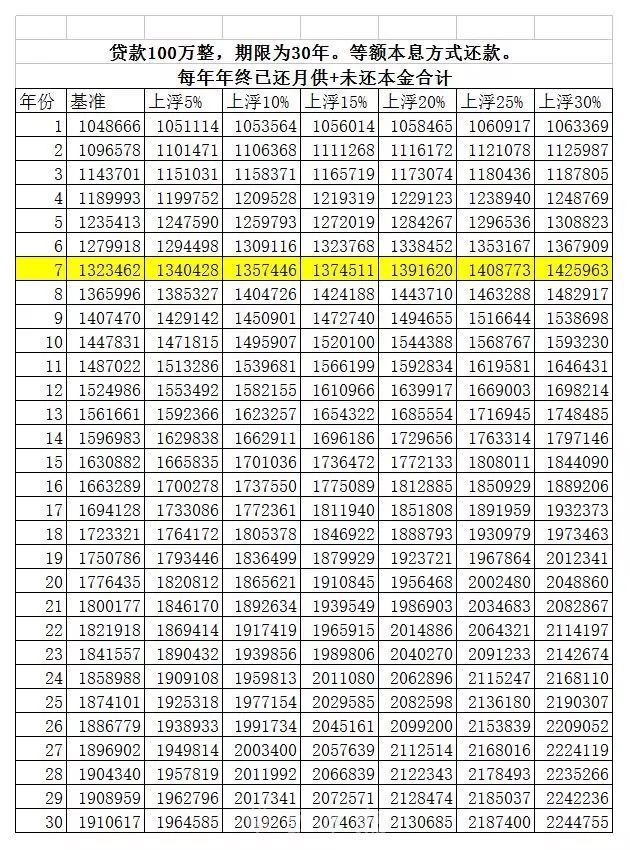

房产投资者A,到2024年4月,已付月供总额为445811元。未还本金是877651元。共计是1323462元。这些就是那100万贷款积累下来的成本。

但是房产投资者B比A晚还款1年,也就是只有6年还款。利率上浮多少,会和还7年基准利率月供成本接近呢?通过查询上表可以发现是上浮15%,总成本是1323768元。只比1323462元多306元。从整个7年总成本的角度,是基本相等的。

当然这只是其中的一种情况。

假如已经是现房状态的房子,基本上5年就可以交易,按照上面的方法能拖一年的话。那么就算利率提高到20%到25%之间,也只是成本相等而已。

也就是说实际使用按揭贷款时间越短,新房网签月供拖得越久,就越划得来!

就算是刚需自住客户,也不要觉得自己要还30年,还是划不来。你去你身边打听打听,有谁按揭贷款真的使用了30年了?一般也就是10年以内,不信各位可以在自己身边朋友当中搞一个调查!

但是我还要告诉大家的是,国家信用货币超发是一定的,钱只会越来越不值钱。虽然我们看到的金额数字是一样的,但是真实还不能按照上面的表格算。因为未来的1元钱的价值远远低于今天的1元钱。

所以,各个利率成本下,可能某个方案拖延时间的方案,看着和不拖延的成本差不多。但是实际上按照币值来说,其实是赚大了的。

方法已经交给大家,表格也给大家做好,究竟划不划得来,大家自己可以去查询对照!个人觉得大家更加应该想的是,有没有那个本事拖到1年那么久!